保険適用開始でも、不妊治療にはやっぱりお金がかかる⁉そんなとき頼りになる新しい選択肢って?

不妊治療の保険適用がスタートしました。「経済的な負担が軽くなるなら、治療を始めてみようかな」という人が増えているという治療現場からの声も聞かれます。

これまで治療をしていた人は、保険適用で何が変わったのか、また新たに治療を始める人は、どんな点に注意したらいいのかなどを詳しく取材しました。

不妊治療の保険適用条件をまずはおさらい!

どこのクリニックでも診療内容が同じなら支払額も一定に

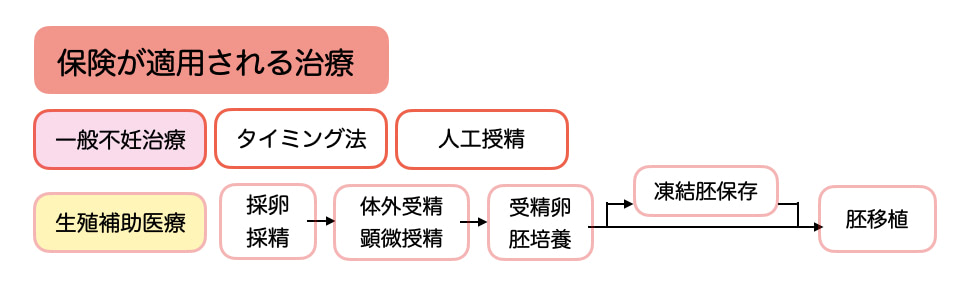

人工授精や、生殖補助医療(ART)といわれる体外受精・顕微授精、また男性不妊に関する治療など、これまでは自費負担だった多くの治療は、2022年4月以降保険が適用されるようになりました。

(参考:厚生労働省リーフレット)

保険適用になると、全国のどこの医療機関を受診しても、同じ治療内容なら、医療費は同じです。

一般的には、かかった費用の3割を患者さんが負担します。そのため、実績がある有名な治療クリニックに、新規の患者さんが増え、なかなか予約がとれない状況も出ているようです。

【保険診療での治療費】

●一般不妊治療管理料 750円 (3か月に1回)

●人工授精 5,460円

●採卵費用 9,600円 (卵子0個の場合を含む)

*採卵できた個数により、以下が加算されます。

卵子1個 7,200 円

卵子2~5個 10,800 円

卵子6~9個 16,500 円

卵子 10 個以上 21,600 円

●受精費用

体外受精 (ふりかけ法) 12,600 円

顕微授精 (ICSI)

1個 14,400 円

2~5個 20,400 円

6~9個 30,000 円

10 個以上 38,400 円

●受精卵培養費用

1個 13,500 円

2~5個 18,000 円

6~9個 25,200 円

10 個以上 31,500 円

※胚盤胞をめざして培養した場合に、以下が加算されます。

1 個 4,500 円

2~5個 6,000 円

6~9個 7,500 円

10 個以上 9,000 円

●胚移植費用

新鮮胚移植 22,500 円

融解胚移植 36,000 円

●胚凍結保存管理費用

胚凍結保存管理料 (凍結時)

1個 15,000 円

2~5個 21,000 円

6~9個 30,600 円

10 個 39,000 円

胚凍結保存維持管理料

(2年目以降、年1回) 10,500円

これ以外に、採卵から移植、妊娠判定までの診療費 (再診料・検査費・薬剤費など)は、診察の都度、別途必要になります。

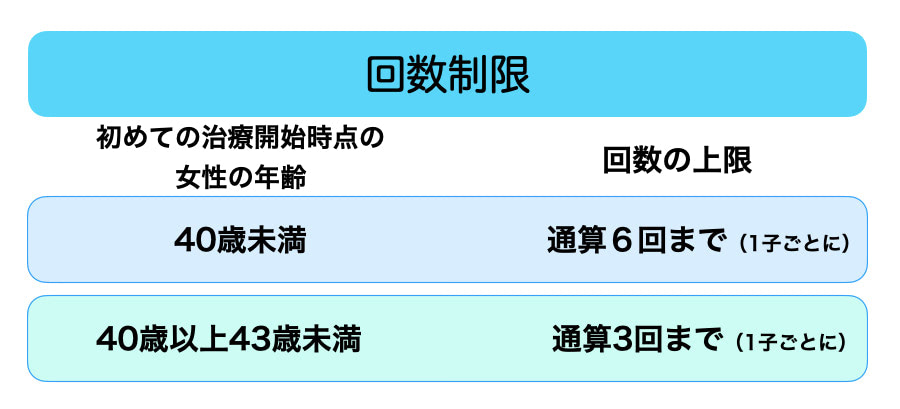

体外受精や顕微授精の保険診療には「年齢」による回数制限があります

保険での治療を受けるためには、治療開始にあたり必ず治療計画を作成する必要があります。治療周期の初回には、夫婦が同席することが原則です。

どうしても都合がつかない場合は、クリニックに相談してみましょう。

人工授精には年齢による回数制限はないので、何度でも保険で受けられますが、生殖補助医療の場合は、その計画作成時点での女性の年齢に応じて以下の制限があります。

この回数は、胚移植を行った回数でカウントされます。

例えば、42歳の方が1回の採卵で3個の受精卵(胚)ができて凍結保存し、その受精卵を3回にわたって融解、移植して妊娠しなかった場合は、回数制限により次回からの採卵周期では、保険診療は受けられません。

逆に、採卵してもうまく受精卵が育たず移植ができない場合は、回数に含めません。つまり、移植が可能になるまでの採卵は、保険で何度でも受けられます。これは従来の助成金制度とは異なる点です。

いったん保険診療で治療を開始した場合、得られた受精卵をすべて移植し終えるまでは、胚移植が完了していない状態とみなされ、保険を使って次の治療周期に進むことができない点についても、注意が必要です。

なお、保険適用拡大により従来の助成金制度は廃止されますが、経過措置として2022年4月以前に開始している治療に関しては、1回のみ助成金を受けることができます。

保険診療と自費診療での治療を併用することはできません

自費診療は、保険が適用されない治療です。

保険診療と自費診療を併用する「混合診療」は認められていないため、いったん保険診療で治療を開始したら、一連の治療はすべて保険診療の範囲内で行うことになります。

ただし、保険適用前に凍結保存した胚は、保険診療で使用可能です。

今回、保険適用にはならなかった治療や検査、薬などのうち、「先進医療」として認められたものについては、費用は自己負担になりますが、保険診療との併用ができます。

しかし、先進医療に含まれない医療技術や治療法をとり入れるとしたら、一部だけを保険で受けることはできません。例えば、胚盤胞の染色体の数を調べる着床前検査(PGT-A)などは先進医療に含まれないため(22年7月末時点)、実施するときはその周期の治療がすべて自費となります。

また、先進医療はそれぞれの施設により、実施可能な内容が異なります。自分に必要な治療に対応できるかどうかなど、詳しいことは通院するクリニックでよく相談しましょう。

先進医療に含まれないオプションの医療技術や治療法をプラスするほうが、妊娠に結びつきやすいと考えられるケースでは、治療内容に制限があっても保険診療にするか、最初から自費診療にするか、難しい選択になることもありそうです。

保険適用後の治療はどうなった?リアル体験者に聞きました

保険適用開始以後、治療の内容や負担額はどう変化しているのでしょうか?

不妊治療にとりくまれている3人に、現時点での状況や感想、今後の予定などを聞きました。

ケース1【採卵から保険診療で】

●保険診療だけど、金額が大きくてびっくり!

darashinaさん(28歳・1人目妊活中)

自己流妊活を約2年間続けたあとに不妊治療を開始し、人工授精6回トライ。1年間治療をお休みしたあと、この4月から妊活を再開しました。

AMH値が40代並みと低いので、次の周期から保険で体外受精にチャレンジすることに。

仕事との日程調整に苦労しながら、自己注射で卵を育て、12個も採卵できました。採卵日の会計は35,360円。

夫の精子の状態から顕微授精となり、2日後に初期胚を移植。

先進医療のIMSIを行ったため、その費用が22,000円でした。凍結できた胚は全部で5個。

タイムラプスの自費分(38,500円)を含め、培養と凍結費用で合計101,140円に!

「3割負担でもこの金額とは、目玉が飛び出ました!」と驚きの感想。治療のたびに大金が出ていくので、ヒヤヒヤします。

ケース2【凍結卵を移植から保険診療で】

●もしダメなら、次回は自費を選択するかも

みっちーさん(30歳・2人目妊活中)

1人目は人工授精からステップアップした1回目の顕微授精で授かったみっちーさん。

そのときの治療でかかった金額は、受精卵凍結までで914,027円、移植周期に153,996円、総額では1,068,023円でした!

クリニックへの支払い以外にも、1回7,500円の鍼灸院に通ったうえ、サプリメント代に約2万円の出費も。

そのときに凍結した胚が5つ残っています。

移植周期以降にかかる費用は、クリニックによると、自費診療なら22万円、保険診療なら5~7万円とのこと。

「保険診療は費用をおさえることができるけれど、使える薬や治療法が限られる。自費診療は高いけれど、使える薬も多く、クオリティも高い。1人目を妊娠できたときの治療と同じように進めるのであれば自費治療の選択を、とドクターから説明してもらいました。悩んだ末に、今回は保険適用の治療で進めることに。」

ドクターからも、胚がまだ複数あるし、他院でも保険診療の治療で実績が出ているというアドバイスがあったそう。

移植日を待つ日々ですが、これまでにかかった費用は合計94,301円。

ケース3【とりあえずは自費診療で移植を】

●年齢のこともあるので、確率の高い治療を選択したい!

NARUMIさん(35歳・1人目妊活中)

これまで2カ所のクリニックで治療を受けてきました。

最初のクリニックでは、タイミング指導4回、人工授精4回で、夫婦の検査費用なども含め、かかった金額は約15万円。

次のクリニックでは、1回目の採卵では受精卵ができず、2回目の採卵で3個受精卵ができ、3回移植しましたが、妊娠にはいたらず。

トータルでは100万円を超える負担額に。

現在通院中の3つめのクリニックでは、保険適用前の3月に採卵。

とれた成熟卵11個のうち、8個は顕微授精、3個は体外受精に振り分け、結果5個の受精卵ができました。

胚盤胞まで培養した2個のうち、1つは育たず、初期胚3つと胚盤胞1つを移植しましたが残念な結果に。ここまではすべて自費診療だったので、負担額は約115万円。

支払いはクレジットカードの一括払い。「カード請求月は治療の翌月。移植の結果と請求額のダブルで落ち込むことも…」

「保険診療だと回数が限られ、治療内容が制限されることもあり、年齢のことも考えると次回の採卵から保険を使うかどうかは先生に相談しながら、慎重に考えたいと思っています」と話してくれました。

不妊治療にかかわる経済的負担の軽減に「ローン」の利用も検討してみては

高額だった自費負担の不妊治療に保険が使えるようになったのは大きな前進ですが、ご紹介した3人の例を見ても、保険適用後でもそれなりの金額が必要なことが分かりました。新たに治療を始める人はもちろん、これまで高度な治療にチャレンジしていた人も、保険診療か自費診療かで迷うことも多いでしょう。

また、年齢や治療内容に制限があることから、自費診療を選択せざるをえない人もいます。保険適用に伴って、助成金制度がなくなったため、自費診療では従来よりも負担増になってしまうケースもあります。

とはいえ、女性の年齢が高くなればなるほど、妊娠率は下がり、流産率は上がるというデータもあるように、「手持ちの預貯金がないから」と治療を先送りしてしまうと、それだけ妊娠の可能性が少なくなってしまいます。

不妊治療に特化したスルガ銀行のサポートローンに注目

治療費の支払いは現金またはクレジットカードでというクリニックが多いのですが、例えば採卵周期に培養・凍結費用として、50万円をクレジットカードで支払う場合を見てみましょう。

カード一括払いでは、請求月は翌月で金利手数料や利息の支払いは生じません。しかし、生活費などにも利用しているクレジットカードでは、利用限度額を超えてしまったり、口座残高が不足したりして、いざというときに治療費の支払いに使えないリスクがあります。

リボ払いを利用している場合はその心配はありませんが、一般的にリボ払いの金利は年13~15%と高金利です。

例/50万円をリボ払いした時にかかる金額は?

リボ払いの残高50万円を毎月20,000円返済する場合(20,000円に手数料を含む、年15%)

返済回数は31回(2年7か月)

返済総額は603,248円

そのうち利息・手数料は103,248円

となります。

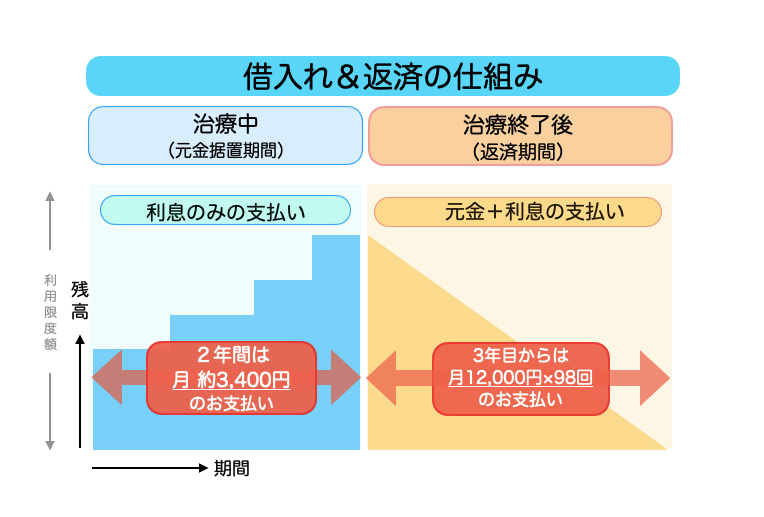

スルガ銀行の「元金据置型カードローン」(愛称:不妊治療サポートローン)は、不妊治療にかかわる費用すべてに使えるローン商品です。申込からの2年間を治療にかかる期間と想定して、元金据置期間として設定します。(1年間と設定することも可能です。)

その期間は利用限度額の範囲内で、何度でも借入れが可能です。そしてこの期間は利息のみのお支払いとなります。

金利は変動金利で年4.0~7.0%(2022年7月20日現在/お使いみちによっては表示金利が適用されない場合があります。)とリボ払いより低金利。不妊治療費専用のローンなので、単独で管理できるのもメリットの1つです。

【返済のイメージはこんな感じです】

利用限度額100万円、年利4.0%、据置期間2年、返済期間8年2か月(※)

※余裕のある月は専用カードを使って提携ATMから繰上返済ができ、返済期間を短縮することが可能です。

※2022年7月20日現在の内容です。

※商品概要説明書はスルガ銀行不妊治療サポートローンの商品案内ページに掲載しています。詳しい商品案内についてはスルガ銀行のホームページをご覧ください。

返済方法は、毎月1日(銀行休業日の場合は翌営業日)に、返済口座に指定したスルガ銀行の普通預金口座からの引落としとなります。元金据置期間や利用限度額(10万円以上1,000万円以内:1万円単位)は、申込み時の審査によって決まります。

元金据置期間は原則2年以内ですが、治療状況に応じて通算7年までは延長が可能です。その場合は希望を申し出て、再度審査を受けることになります。

元金据置期間終了後は、元金と利息をあわせて返済します。返済期間はライフプランにあわせて最長10年間まで設定でき、資金に余裕ができたときには、ATMからいつでも手数料無料で繰上返済が可能です。

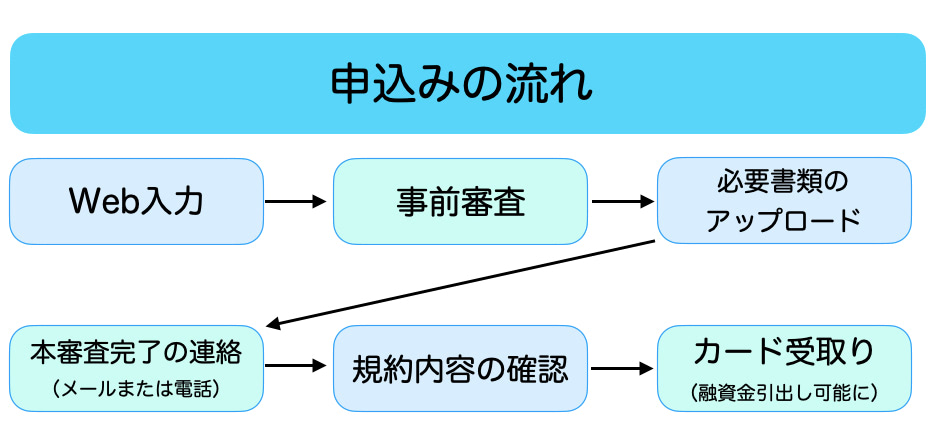

申込みから契約までWebで完結。忙しい人でも安心

このローンは、不妊治療の詳細な内容は問わず、一般治療にも生殖補助医療にも使え、もちろん保険診療でも自費診療でもOKです。

申込みはWebから可能で、店舗に出向く必要はありません。住所や勤務先、収入、他社ローンの借入れ状況、借入希望金額などの必要事項を入力し、銀行側が事前審査を行います。承認されれば、必要書類をアップロード。この時点で、ローンの使途目的が不妊治療であることを確認できる書類の提出が必要です。

その後本審査が完了すると、専用カードが郵送で届きます。郵送書類やカードなどに「不妊治療」という言葉が記載されることはありません。

カードが届いたら、元金据置期間中なら利用限度額の範囲内で、スルガ銀行ATMやゆうちょ銀行、コンビニなどの提携ATMで、借入れすることができます。

【申込みの流れ】

安定した収入がある20歳以上の方なら申込み可能

申込みにあたっての条件は「安定した収入があり、継続した取引が見込まれる」こと。無収入の方の場合は、配偶者が申し込むことができます。もちろんパートやアルバイトの方も申込み可能です。

年齢が20歳以上で、学生は不可。上限年齢は、消費者信用団体生命保険に加入するかどうかで変わりますが、加入の場合は、借入時の年齢が65歳未満(ローン完済時の年齢が76歳未満)となります。

今後の子育ても見据えて家計への負担も抑えたいから

今回治療費の詳細をお話ししてくれた3人の方も、それぞれ治療費のやりくりには苦労されているそう。実家からの援助を仰いだり、夫の給料から治療費として毎月定額を貯金し、ボーナスも治療費にあてたり…。

車やリフォームなどの目的別のローンでは、契約段階でまとまった必要額の融資を受け、毎月決まった額の返済をします。ところが不妊治療の場合は、最初の段階では妊娠するまでにどのくらいの費用がかかるかはなかなか予測できません。

多く借り過ぎてしまえば、返済の負担は大きくなります。めでたく妊娠すれば、その後は子育てにもお金がかかります。預貯金を治療にあててしまうと、その後のライフプランに支障が出ることもあるかもしれません。

その点、このサポートローンは、まずは医師から提案された治療計画の予定治療金額に基づき限度額を確保しておき、必要になった都度、引き出せるので、もし早く妊娠できた場合には、返済の負担はより少なく抑えることができます。

“ローン”というと抵抗を感じる人もいるかもしれませんが、途中で資金が足りなくなることを心配せずに、治療に臨めるのは、精神的にも大きなメリットといえます。治療を受ける際の選択肢の1つとして、検討してみてはいかがでしょうか?

※スルガ銀行不妊治療サポートローンについて、より詳しく知りたい方は、スルガ銀行のホームページをご覧ください。

また、Web申込みの前に気になることがあれば、電話で相談することもできます。

※本ローンは提携ローンではありません。お客さまとスルガ銀行との2者間でのご契約となります。

※本商品のご説明およびお申込みの受付はスルガ銀行の社員が必ず行います。(スルガ銀行の社員以外の方が行うことは禁止されています。)

また、お申込みご本人さま以外へ審査結果をご連絡することはありません。

スルガ銀行アクセスセンター ➿0120-895-560

月~金曜日 9:00~18:00(祝日を除く)

関連タグ

『赤ちゃんが欲しい(あかほし)』は、主婦の友社が運営する妊活・不妊治療のお悩み解決メディア。ドクターや専門家監修の信頼コンテンツを中心に「妊娠したい」を全力サポートします。全国のクリニックや施設の検索もラクラク。

- 24時間

- 月間

-

1【全国おすすめ子宝祈願】2024年絶対行くべき最強子宝スポット20選〜妊娠しましたレポ続々!2痛い不妊治療ランキングTOP5!痛みを乗り越えた先輩たちの体験談【医師監修】3「これって妊娠反応?」妊娠検査薬リアル100選!陽性の線ってどれくらいの濃さ?いつごろ使った?メーカー別、判定体験&写真を一挙公開4女の子が欲しい!医学的根拠に基づいた産み分けポイントを解説します 【産婦人科医監修】5流産、バセドウ病を乗り越えて、42歳で妊娠。社内の不妊治療支援制度の立ち上げも!【100人の妊活・不妊治療記#012】6【近畿エリアで子宝祈願】子宝スポットでもあり強力なパワスポでもある2府5県の神社&お寺7妊娠検査薬陽性の判定線の見分け方!線が薄い場合は?【不妊治療専門医監修】8南明奈さん「正直、妊娠検査薬に線が入る日はくるのかなと思ったこともありました」体質改善&治療を経て男の子のママに【独占インタビュー】9【100に聞きました】2人目が欲しい!何歳違いがいい?年齢差別メリット・デメリット、理想と現実ギャップを大調査10【排卵日検査薬】写真つきリアル体験談!実際に使ってみてどうだった?妊娠しましたレポートも

-

1両親も義両親も知らない、1年前に私と彼が交わした契約のこと。私たちの結婚は…【秘め婚】#22「もし私が邪魔なら…出ていきます」記憶を失った彼に真実を伝えてみたけれど、予想外の反応で…【秘め婚】#43「君のことは調べさせてもらった」愛のない結婚、望まない結婚だったとしても…今は【秘め婚】#34【こっそり読みたい】みんなのセックス体験談/大切な日に限ってイケない私。偶然、見つけた夫の秘蔵コレクションをきっかけに…豹変⁉︎5【全国おすすめ子宝祈願】2024年絶対行くべき最強子宝スポット20選〜妊娠しましたレポ続々!6セックスの体位をアレンジ「48手ヨガ」体幹を鍛えて全身引き締め!1分でOKな簡単ポーズ、今夜トライしてみて!7痛い不妊治療ランキングTOP5!痛みを乗り越えた先輩たちの体験談【医師監修】8女の子が欲しい!医学的根拠に基づいた産み分けポイントを解説します 【産婦人科医監修】9【2024年4月】人気占い師・Love Me Doの12星座別・マンスリー授かり星占い/新しい習い事を始めるとGOODなのは何座さん?10「これって妊娠反応?」妊娠検査薬リアル100選!陽性の線ってどれくらいの濃さ?いつごろ使った?メーカー別、判定体験&写真を一挙公開