スタートした不妊治療の保険適用!治療費の支払いの不安に寄り添うサポートも

2022年4月から、これまで保険適用外であった人工授精や、体外受精・顕微授精などの生殖補助医療(ART)、男性不妊に対しても、保険診療が可能になりました。従来は全額自己負担だった治療が、保険診療を受けられる医療機関であれば、保険適用によって、窓口での自己負担額は原則3割となります。

このニュースをきっかけに、不妊治療に取り組んでみようと考えている方もいるのでは。すでにご存じの方も多いと思いますが、現時点での保険適用の仕組みを大まかにおさらいしてみましょう。

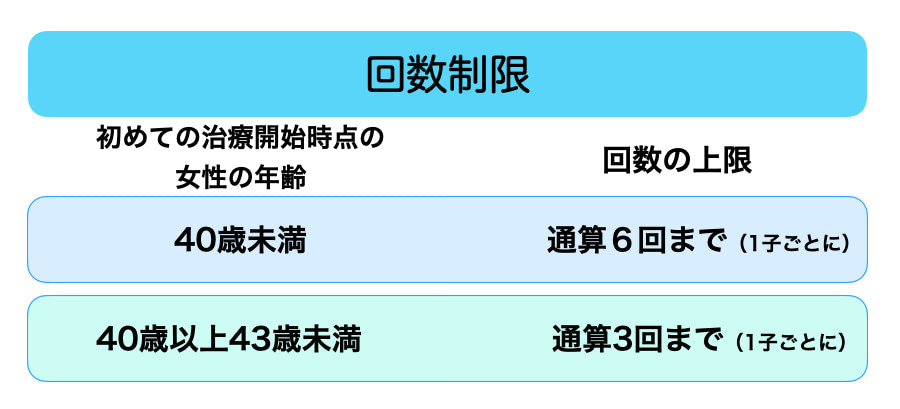

生殖補助医療(ART)の保険診療には「年齢」によって回数制限があります

一般不妊治療といわれるタイミング法や人工授精では、回数に制限はありませんが、ARTでは、初回治療の開始時点での女性の年齢によって、保険適用で受けられる治療の回数が違います。43歳以上の方は、保険診療は受けることができません。

この回数は1子ごとにカウントされるので、2人目の場合は、また1回目からのカウントになります。

※制度の移行期間の経過措置として、2022年9月30日までに43歳の誕生日を迎える方は、この期間中に治療を開始すれば、1回は保険診療で治療が受けられます。

また、同じく9月30日までに40歳の誕生日を迎える方は、回数制限の上限は6回となります。

保険診療の回数、「胚移植の回数」で数えます

ARTの治療には、卵巣刺激、採卵(採精)、受精、胚培養、胚移植という一連の流れがありますが、保険診療を受けるときの回数は、「胚移植」の回数を基準に考えます。

つまり、採卵したけれど卵子が採れなかったり、うまく受精しなかった場合などは、複数回の採卵を保険診療で行うことが可能です。

注意したいのは、受精卵(胚)を凍結して保存している間は、胚移植が完了していない状態とみなされ、保険診療で次の治療周期に進むことができないということです。

子宮内膜のよい状態のときに胚移植を行う目的で、全胚凍結する場合や、複数の受精卵が得られたときに、移植する以外の胚を凍結して、次に備えることがありますが、これらの凍結胚が残っているうちに、さらに採卵しようとすると、その採卵には保険診療が適用されません。

なお、凍結胚の保存にも保険は適用され、3年間までは保存にかかる費用に保険が適用されることになっています。

保険診療と保険適用外の自費診療を一緒に行うことはできません

今回保険適用が見送られた治療もあります。その中で「先進医療」として認められたものについては、その治療に関わる費用は自己負担になりますが、その他の保険診療と併用して受けることができます。

先進医療として認められていない保険適用外の治療も、希望すれば受けることはできますが、保険診療との「混合診療」は制度上認められていないため、その場合はすべての診療を自己負担で受けなければなりません。

それぞれのカップルの不妊原因に応じて、保険外の治療が必要になるケースもあるという考えから不妊治療施設の中には、当面保険診療による生殖補助医療を見送るという判断をしたクリニックもあります。

この治療は先進医療?チェックしてみましょう

【先進医療として認められたもの】

●PICSI(ヒアルロン酸を用いて成熟精子の選択を行う)

●タイムラプス

●子宮内細菌叢検査(EMMA/ALICE)

●SEET法

●子宮内膜受容能検査(ERA)

●子宮内膜スクラッチ

●IMSI(強拡大の顕微鏡を用いて、成熟精子の選択を行う)

【継続審議となったもの】(今後先進医療として認められる可能性がある)

●二段階胚移植法

●子宮内フローラ検査

●タクロリムス投与療法

●PGT-A(着床前検査)

【保険診療にならない薬剤、治療(一例)】

●子宮内膜が薄い、着床障害予防目的 :バイアスピリン

●採卵決定時の卵胞成熟製剤 2剤併用 :スプレキュア点鼻+オビドレル、HCG

●卵胞発育を目的とする薬剤 :プロギノーバ・プレマリン・エストラーナテープ

●胚移植後、妊娠後の子宮収縮抑制剤 :ダクチルなど

●胚移植後、妊娠後の血栓予防 :オルガラン注射・ヘパリン

●社会的卵子凍結

など。

(※いずれも2022年4月1日現在)

これまでにも不妊治療を受けている場合に知っておきたいこと

保険適用の開始により、従来の「特定不妊治療助成制度」は廃止されますが、これまでの治療で受けた助成の回数は、今後の保険診療の回数にはカウントされません。また、保険適用以前に凍結保存された胚は、基本的に保険診療で使用できます。

これまで受けてきた治療や使っていた薬が保険適用されるかどうかは、通っているクリニックで確認し、今後の治療計画についても医師とよく相談しましょう。

【経験者に聞いた】実際の不妊治療にはどのくらいの費用がかかっている?

保険が適用されると、治療費の自己負担分は3割になります。例えば、顕微授精で、卵巣刺激から胚移植までの一連の流れで50万円かかったとすると、15万円(+先進医療の自己負担分)で済むことに。

これまでの30万円の助成金に比べると、金額の点ではやはり負担軽減になる場合も多いと思われます。

高額医療養費制度も利用できるようになりました

また、これまでは全額自費負担だった体外受精や顕微授精が、保険適用になったことで、ひと月で窓口での医療費が上限を超えた場合に、その超えた金額を支給する「高額療養費制度」が利用できるようになりました。

上限の金額は年収によって異なるので、加入している医療保険の担当窓口に問い合わせてみましょう。不妊治療にかかった医療費だけでなく、同じ月に家族が別の医療機関で支払った分を合算することもできます。

治療費の平均的な金額は?

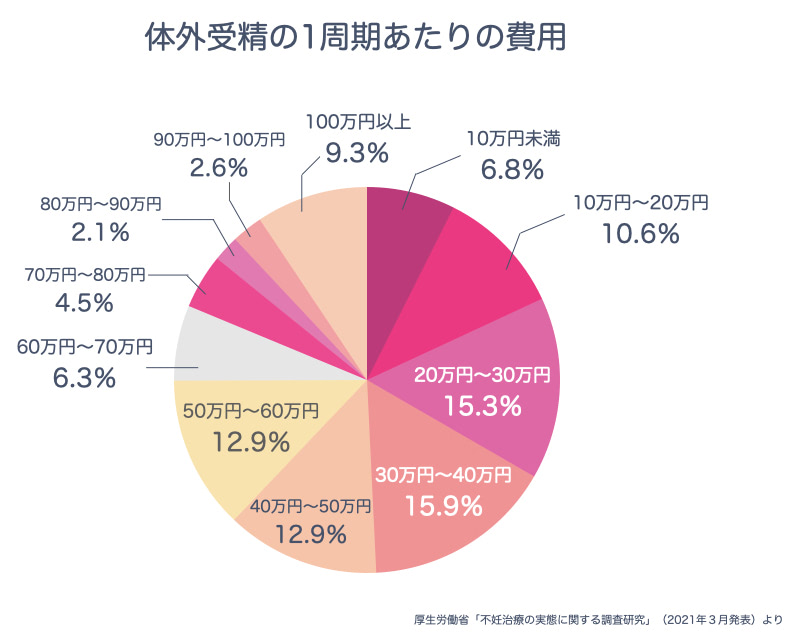

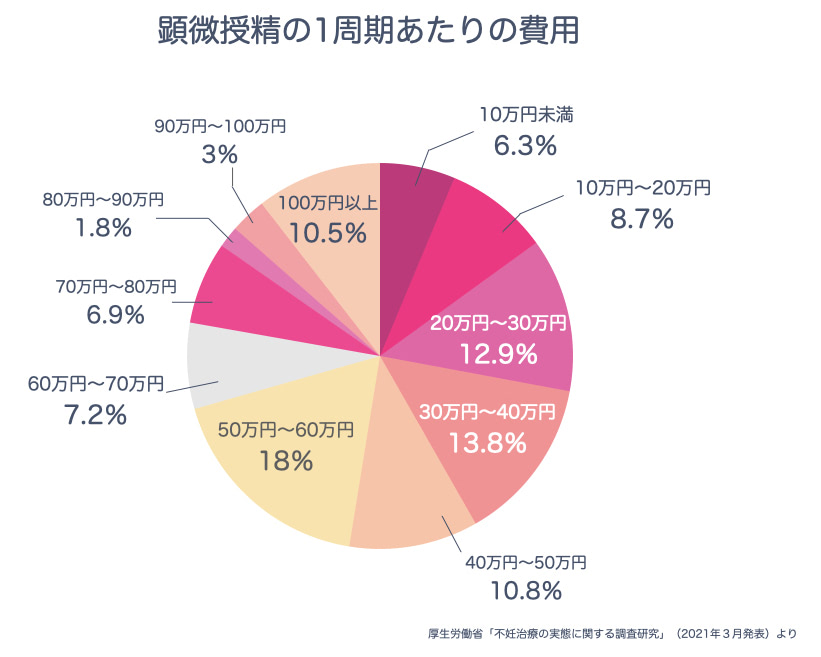

参考までに、厚生労働省が2021年3月に発表した「不妊治療の実態に関する調査研究」の、一般の方へのアンケートを見てみましょう。

体外受精の1周期あたりの費用は、「30 万円以上 40 万円未満」が 15.9%と最多で、「20 万円以上 30 万円未満」が ほぼならびの15.3%。「40 万円以上 50 万円未満」と「50 万円以上 60 万円未満」は各12.9%と、10 万円台から50 万円台が一般的である一方、「100 万円以上」も 9.3%という結果に。

顕微授精では、「50 万円以上 60 万円未満」が 18.0%と最多で、「30 万円以上 40 万円未満」が 13.8%、「20 万円以上 30 万円未満」が 12.9%ですが、50万円以上かかると答えた方の合計は47.4%と約半数にのぼります。

【不妊治療からの妊娠】具体的にどれくらいかかった?経験者に聞きました

平均値ではなく、実際に治療を受けた人がどのくらいの金額を支払ったのか知りたい!今回は、妊活メディア『赤ちゃんが欲しい』読者のさやかさん(33歳・妊活歴3年)が詳しく教えてくれました。なお、費用はいずれも保険適用前の自費負担額です。

「自己流のタイミング法で妊活をスタートし、人工授精を経て、体外受精で妊娠しました。その間に流産を経験したり、転院したり…。かかったお金をあらためて整理してみましたが、『こんなにかかったのか!』と夫婦で驚いているところです(汗)」(さやかさん)

●Aクリニック 人工授精3回 合計111,130円

*自宅近くのクリニックに徒歩通院のため、交通費はなし

●Bクリニック 人工授精3回 合計124,609円

●Cクリニック 顕微受精(採卵2回、胚移植1回) 合計573,277円

さやかさんは、Cクリニックでの顕微授精で妊娠!

それまでの3クリニックでの費用をすべて合計すると、治療にかかった費用は約80万円。

治療費の支払いをサポートする「ローン」という選択肢があります

不妊治療にかかる費用というと、まず治療費が思い浮かびますが、それ以外にも交通費や、体調を整えるためのサプリメントや漢方薬、鍼灸治療などで、さらに出費がかさむことも。

体外受精を考えているけれど、治療費がどれだけかかるかわからないので、なかなか踏み込めないという人、まずはある程度貯蓄をしてから…、と治療を先送りしてしまう人もいるかもしれません。

でも、不妊治療は時間との闘いともいえます。それは、早くスタートすれば、それだけ赤ちゃんに会える可能性が高まるからです。そんなときには、不妊治療に特化したローンの利用を選択肢のひとつとして検討してみてはいかがでしょうか。

不妊治療にかかるお金が心配…

スルガ銀行の「不妊治療サポートローン」が話題です

2021年5月から取り扱いを開始された、スルガ銀行の「元金据置型カードローン」(愛称:不妊治療サポートローン)は、体外受精など不妊治療に関わる費用に使えるローン商品。

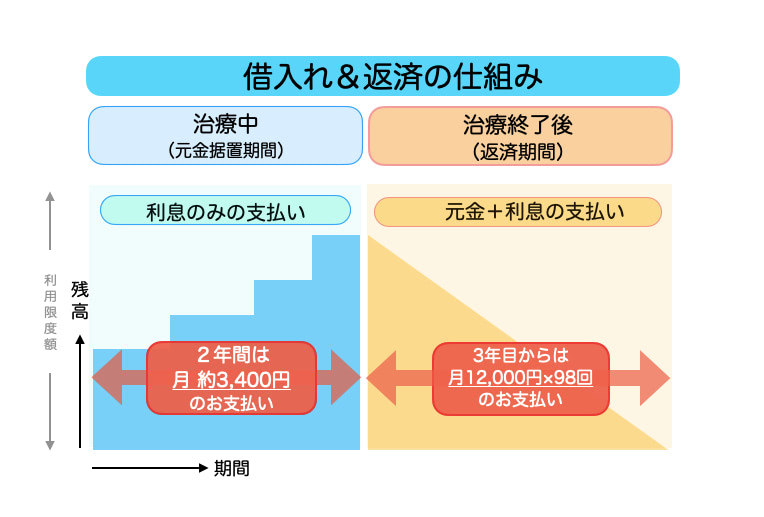

最初の2年間を治療期間と想定して、契約開始から2年以内の元金据置期間は、利用限度額の範囲内なら何度でも借入が可能で、しかもこの2年間の返済は利息のみ。治療期間中の負担をおさえた返済ができる点が、利用者に好評です。

忙しくても安心!申込みから契約までWebで完結

申込みは、Webから本人のお住まいや勤務先、収入、他社ローンの借入れ状況、借入希望金額などの必要事項を入力し、銀行側が事前審査を行って、承認となれば、必要書類をアップロード。この時点で、ローンの使途目的が不妊治療であることを確認できるものの提出が必要です。

その後の本審査が完了すると、専用カードが郵送で届き、元金据置期間中なら、スルガ銀行ATMやゆうちょ銀行、コンビニなどの提携ATMで、いつでも好きなタイミングで借入することができます。

また、郵送書類やカードなどに「不妊治療」という愛称名は一切出ないので、周りの人の目を気にする必要もありません。

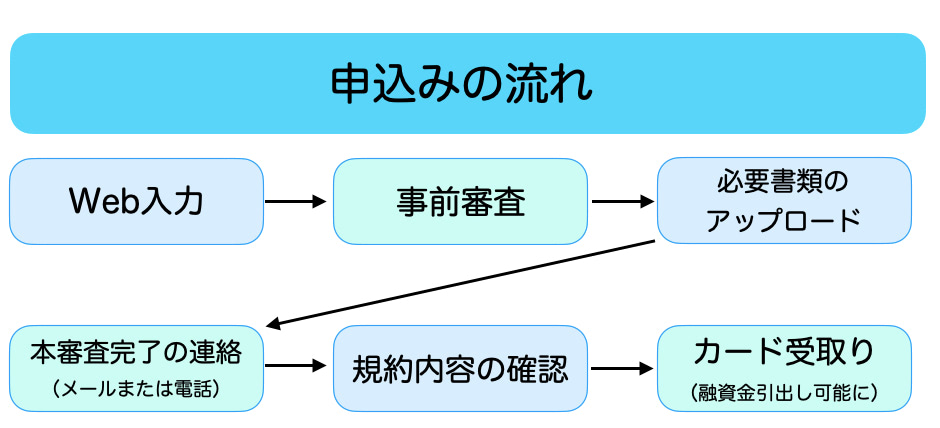

【申込みの流れ】

Web入力 ⇒ 事前審査 ⇒ 本人確認書類や収入確認資料など、必要書類のアップロード ⇒ 審査完了の連絡(メールまたは電話) ⇒ 規約内容の確認 ⇒ カード受取り

誰でも申込みできるの?条件が知りたい!

申込みにあたっての条件は、「安定した収入があり、継続した取引が見込まれる」こと。

パートやアルバイトの方でも申込みは可能です。また、家族の申込みもOKなので、専業主婦の方であっても、安定した収入のある配偶者の方からの申込みが可能です。

年齢は20歳以上で、学生は不可。上限年齢は、消費者信用団体生命保険に加入するかどうかで変わりますが、加入の場合は、借入時の年齢が65歳未満(ローン完済時の年齢が76歳未満)となります。

不妊治療の詳細な内容を問わず、人工授精などの一般不妊治療でも使えますし、もちろん保険適用外になる治療でも大丈夫。また、将来の妊娠に備えて、卵子凍結をする場合にも利用できるのが、このローンの特徴のひとつです。

リボ払いより低金利がうれしい!

2年間の返済は利息のみでOK

返済方法は、毎月1日(銀行休業日の場合は翌営業日)に、返済口座に指定したスルガ銀行の普通預金口座からの引落しとなります。元金据置期間は原則2年以内ですが、治療状況に応じて通算7年までは延長が可能。据置期間やご利用限度額(10万円以上1,000万円以内:1万円単位)は、申込み時の審査によって決まります。

金利は変動金利で年4.0~7.0%(2022年5月26日現在/お使いみちによっては表示金利が適用されない場合があります)。これも審査によって決まります。一般的なクレジットカードのリボ払いの金利は年13.0~15.0%程度。また、生活費などにも利用しているクレジットカードでは、利用限度額を超えてしまうと、いざというときに治療費の支払いに使えない可能性も。このカードローンは不妊治療費専用なので、生活費と切り分けて管理できるのはメリットと言えます。

治療期間終了後は、元金と利息を合わせて返済し支払いますが、返済期間は最長10年間まで設定でき、子育てなどのライフプランに合わせて返済計画を立てることができます。

また、毎月の返済以外に、資金に余裕ができたときには、ATMからいつでも手数料無料で繰上返済が可能です。

【借入れと返済の仕組み】

100万円の不妊治療でご利用のケース

※年利4.0%、元金据置期間2年、返済期間8年2ヶ月の場合

※2022年5月26日現在の内容です。

※商品概要説明書はスルガ銀行不妊治療サポートローンの商品案内ページに掲載しています。詳しい商品案内についてはホームページをご覧ください

ママ・パパになりたい!

不妊治療に専念するために

カードローンと聞くと、なんとなく抵抗を感じてしまう、という方もいらっしゃるかもしれません。でも、不妊治療開始の時点では、赤ちゃんを授かるまでにいくらかかるかが、なかなか予測しづらい治療でもあります。この不妊治療サポートローンは、一括で融資を受けるローンとは違い、限度額は設定しますが、あとは支払いが必要になったときに必要な分だけを借りることができます。

現在の利用者は30代後半から40代前半がボリュームゾーンで、男女の比率は半々くらい。やはり体外受精など高度治療のステップに入っている方が多いそう。選択肢のひとつとして、ローンを検討してみてもいいかもしれませんね。

より詳しく内容を知りたい、自分はどんなプランを立てるのがよいのかなど、気になることがあれば、Web申込みの前でも相談することができます。お問い合わせしてみてはいかがでしょうか。

スルガ銀行

●電話でのお問い合わせ

アクセスセンター 0120-895-560

月~金曜日 9:00~18:00(祝日を除く)

関連タグ

『赤ちゃんが欲しい(あかほし)』は、主婦の友社が運営する妊活・不妊治療のお悩み解決メディア。ドクターや専門家監修の信頼コンテンツを中心に「妊娠したい」を全力サポートします。全国のクリニックや施設の検索もラクラク。

- 24時間

- 月間

-

1こんな場所で!?門限を気にせず愛し合い、次の日も予定をキャンセルしてセックス三昧(笑)【あの日のセックスで妊娠】2【2025年】女の子の珍しい名前740選!キラキラネームじゃない、かわいい&おしゃれな名付けアイデア3「声が出ちゃうよ…!」朝6時、今からいい?後ろから夫が、横には寝ている長男がいるのに〈妊娠体験談〉4男女どちらにも使える「中性的な名前」253選!おしゃれな名付け例を紹介5久しぶりに求め合ったあの日のセックス。「もう夫婦二人でいいよね」そう思っていたら〈妊娠体験談〉6古風・和風な男の子の名前を厳選!かっこいい・おしゃれな名付け例3527花の名前で可愛く♡女の子の名付けアイデア300選!花言葉の紹介も8非売品の妊活情報誌『赤ちゃんが欲しい』お届け!無料のあかほし会員登録でうれしい特典いっぱい♡9夫と会えなくなる前に時間をかけた濃密セックス♡私の体を覚えておいて…【あの日のセックスで妊娠】10私が主導権を握って攻めた夜。シュチュエーションセックスが成功して、ついに!【あの日のセックスで妊娠】

-

1【2025年】女の子の珍しい名前740選!キラキラネームじゃない、かわいい&おしゃれな名付けアイデア2こんな場所で!?門限を気にせず愛し合い、次の日も予定をキャンセルしてセックス三昧(笑)【あの日のセックスで妊娠】3男女どちらにも使える「中性的な名前」253選!おしゃれな名付け例を紹介4古風・和風な男の子の名前を厳選!かっこいい・おしゃれな名付け例3525回数が少なすぎて不満!23時、ベッドで秘密兵器を投入したら…「痛くないの?」夫が喜んだ!【あの日に妊娠♡体験談】6「声が出ちゃうよ…!」朝6時、今からいい?後ろから夫が、横には寝ている長男がいるのに〈妊娠体験談〉7花の名前で可愛く♡女の子の名付けアイデア300選!花言葉の紹介も8【2025年】男の子の珍しい&かぶらない名前!古風・かっこいい名付けアイデア9条件は1ヵ月の禁欲。「がまんできないよ!」嫌がる夫を説得して迎えた新婚旅行で…【あの日のセックスで妊娠】10セックスレスの私たちが大胆になれたあの夜、あの場所。「いつもと違うね」彼にささやかれて…〈あの日に妊娠〉